※本記事はアフィリエイト広告を含みます

「賃貸はもったいない」「早く家を買ったほうがいい」——周りからそう言われるたびに、なんとなく焦りを感じていませんか?

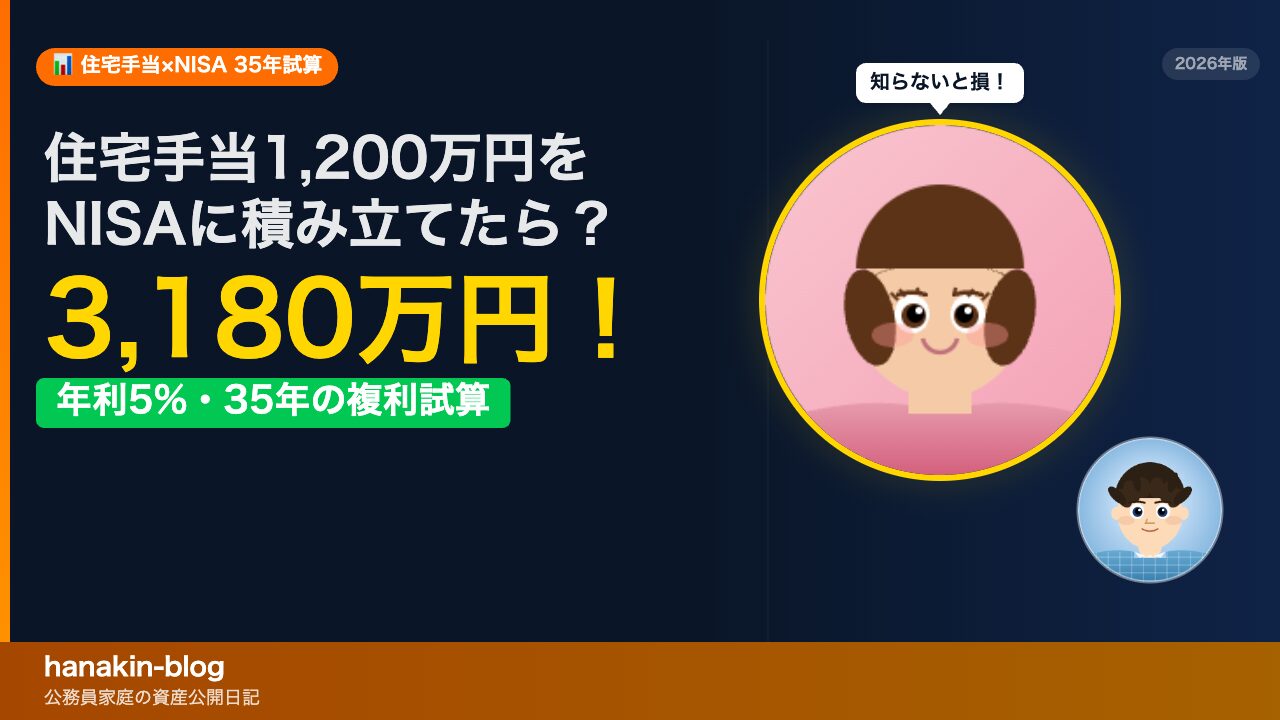

でも、公務員の場合は少し話が違います。賃貸に住み続けることで、毎月最大28,000円の住宅手当が支給されます。35年間受け取り続けると、累計約1,200万円。では、この1,200万円をNISAに積み立てたら、35年後にいくらになるでしょうか?

結論から言うと、年利5%で約3,180万円、年利7%なら約5,040万円になります!

私たち夫婦はFP資格(夫)を持ち、公務員家庭として賃貸×NISA積立を実践しています。この記事では、住宅手当をNISAに全額積み立てた場合の35年シミュレーションを、実際の数字で徹底解説します。

- 公務員が35年間もらえる住宅手当の総額がわかる

- 住宅手当をNISAに積み立てた場合の具体的な資産額がわかる

- 賃貸×NISA vs 持ち家、どちらが資産形成に有利かがわかる

公務員が35年間もらえる住宅手当の総額

住宅手当の上限は月28,000円

国家公務員の住宅手当は、家賃16,000円を超える賃貸に住む場合、月額最大28,000円が支給されます。(2026年5月時点)

- 家賃16,000円以下:支給なし

- 家賃16,001〜28,000円:家賃-16,000円の全額

- 家賃28,001円〜:一律28,000円(上限)

つまり、家賃が28,001円を超えていれば、毎月28,000円が非課税で手元に入ります。

地方公務員の場合は自治体によって上限が異なります。所属先の規定を必ず確認してください。

35年間賃貸を続けると累計1,176万円が非課税で支給される

月28,000円を35年間受け取り続けた場合の合計額:

28,000円 × 12ヶ月 × 35年 = 11,760,000円(約1,200万円)

⚠️ 地方公務員の方へ:上記は国家公務員の上限(月28,000円)をもとにした試算です。地方公務員の住宅手当は自治体の条例・規則で異なります。実際の支給額はご自身の職場の給与担当部署にご確認ください。

この約1,200万円は、賃貸に住み続けることで得られる「見えない収入」です。所得税もかからず、純粋に家計の助けになります。

持ち家を買った瞬間に住宅手当はゼロになる

重要なのは、持ち家を購入した時点で住宅手当の支給はストップするという事実です。2009年に「持ち家に対する住宅手当」は廃止されています。マイホームを購入した公務員は、この月28,000円を丸ごと失うことになります。

持ち家を買うと、毎月28,000円がもらえなくなるってことか!それって35年で1,200万円分だね。

住宅手当1,200万円をNISAに積み立てると35年後はいくらになる?

ここが、この記事の核心です。毎月の住宅手当(28,000円)をそのままNISAに積み立て続けると、35年後にどうなるか試算しました。

【試算①】年利5%で運用した場合→約3,180万円

| 項目 | 数値 |

|---|---|

| 毎月積立額 | 28,000円 |

| 積立期間 | 35年(420ヶ月) |

| 想定利回り | 年利5%(オルカン長期平均想定) |

| 元本合計 | 約1,176万円 |

| 35年後の資産 | 約3,180万円 |

| 運用益 | 約2,004万円 |

元本1,176万円が、複利の力で約2.7倍になります。NISA口座なら、この運用益に税金がかかりません。

【試算②】年利7%で運用した場合→約5,040万円

| 項目 | 数値 |

|---|---|

| 毎月積立額 | 28,000円 |

| 積立期間 | 35年(420ヶ月) |

| 想定利回り | 年利7%(S&P500長期平均想定) |

| 元本合計 | 約1,176万円 |

| 35年後の資産 | 約5,040万円 |

| 運用益 | 約3,864万円 |

元本1,200万円が5,000万円になるって、複利って本当にすごいですよね。”働かないお金”がこんなに増えるとは思いませんでした。

保守的に年利4%でも約2,560万円

万が一、利回りが控えめな4%だったとしても、35年後の資産は約2,560万円(元本比約2.2倍)になります。どのシナリオでも、元本の2倍以上に増えることが分かります。

この試算の前提条件と3つの注意点

前提①:住宅手当を「満額・全額」NISAに回す想定

この試算は、住宅手当28,000円の全額をNISAに積み立てる前提です。実際には家賃の一部を自分で払っていますが、「住宅手当で浮いた分をNISAへ」という発想で実践できます。

前提②:新NISAの年間投資枠は十分に余裕あり

28,000円 × 12ヶ月 = 年間336,000円。新NISAのつみたて投資枠は年間120万円・成長投資枠240万円(合計360万円)なので、枠は十分に余裕があります。

注意点:利回りは保証されておらず元本割れリスクがある

投資には元本割れのリスクがあります。特に短期的な暴落時は資産が大きく減ることもあります。ただし、オルカン・S&P500のように分散されたインデックスファンドを35年の長期積立で運用した場合、過去のデータでは大きくプラスになっています。

投資は必ず余裕資金で行いましょう。生活費や緊急予備費(3〜6ヶ月分)を確保した上で積み立てるのが鉄則です。

賃貸×NISA vs 持ち家:老後の資産はどちらが多い?

持ち家の場合:ローン返済+年間40万円の維持費が続く

持ち家の場合、住宅ローン完済後も以下のコストが発生します。

- 固定資産税・都市計画税:年間10〜15万円

- 火災・地震保険:年間3〜5万円

- 修繕・メンテナンス費用:年間20〜30万円

- 合計:年間約40万円(30年で約1,200万円)

住宅手当がゼロになる上に、毎年40万円の維持費も発生します。

賃貸+NISA積立の場合:老後に3,000万円超の資産

- 住宅手当を35年間受け取り続ける(累計約1,200万円)

- その全額をNISAに積み立てる

- 35年後に約3,180万円〜5,040万円の金融資産を形成

老後の住まいは、その時点で「現金購入」「賃貸継続」「シニア向け住宅」などを自由に選べます。資産があれば選択肢が広がります。

FP夫婦が実際にどう判断したか

私たちが「賃貸継続×NISA積立」を選んだ理由は3つです。

- 住宅手当を最大限活用したかった

- 転勤の可能性があり、購入タイミングが読めなかった

- 持ち家維持費より投資に回すほうが長期的に有利と判断した

FP夫が試算した結果、私たちのケースでは「賃貸×NISA」のほうが老後資産が約2,000万円以上多くなるという結論に至りました。

※持ち家が有利なケースもあります。地域・家賃水準・転勤有無・ライフプランで大きく変わりますので、必ずご自身のケースで試算してください。

住宅手当を全部NISAに入れてるんだね!すごい!

住宅手当×NISA戦略を始める3ステップ

Step1:住宅手当の受給額を確認する

- 国家公務員:人事院規則に基づき最大28,000円

- 地方公務員:各自治体の条例により異なる(多くは国家公務員に準拠)

給与明細の「住居手当」欄か、所属の給与担当部署に確認するのが確実です。

Step2:SBI証券でNISA口座を開設する

住宅手当をNISAに積み立てるには、まずNISA口座が必要です。公務員のNISA口座開設は、一般的な会社員と同じ手順で行えます。「副業禁止」のルールとは無関係です。おすすめはSBI証券。手数料無料・商品ラインナップ豊富で、長期積立に最適です。

【SBI証券アフィリリンク挿入予定】

Step3:月28,000円の自動積立を設定する

- 商品:eMAXIS Slim全世界株式(オルカン)またはS&P500インデックスファンド

- 積立額:28,000円/月(住宅手当の満額)

- 積立日:月初(給与振込後すぐ)

- 設定:「毎月自動積立」で放置OK

設定したら後はほったらかしでいいんだ!ぼくも大人になったらやってみたい!

住宅手当1,200万円をNISAに積み立てたら?のまとめ

この記事では、公務員の住宅手当をNISAに積み立てた場合の35年シミュレーションを解説しました。

- 公務員の住宅手当は月最大28,000円・35年累計約1,200万円

- 全額をNISAに積み立てると、年利5%で約3,180万円になる

- 年利7%なら約5,040万円まで成長する可能性がある

- 持ち家の維持費(年40万円)と比べると、賃貸×NISA戦略が老後資産で有利なケースが多い

「賃貸はもったいない」という言葉は、住宅手当を活用した資産形成を知らない人の言葉かもしれません。住宅手当という「もらえるお金」を最大限活かして、老後3,000万円超の資産を作る。それが公務員家庭の最強の住まい戦略の一つです。

NISA口座をまだ開設していない方は、まずSBI証券で無料開設から始めてみてください。

【SBI証券アフィリリンク挿入予定】

コメント